Ça y est ! votre compte CPF a dû être crédit d'un montant de 860 euros (300 euros pour 2018 et 500 euros pour

2019), il sera crédité de 500 € supplémentaires après le mois d'avril... ce qui porte votre solde à 1360 euros, mobilisable pour des formations certifiantes ou diplômantes ou validant des blocs de

compétences ( attention, les formations initales IOBSP et IAS ou CIF NE SONT PAS DÉCLINABLES EN BLOCS DE COMPÉTENCES, donc on ne peut pas vendre des formations continues sous le couvert du titre

IOBSP ou IAS ou CIF, via le CPF !!!!!)

Vous êtes indépendant, à jour de vos cotisations URSSAF, vous avez désormais un pécule non négligeable pour financer vos formations

- INITIALES CERTIFIANTES ou DIPLÔMANTES ( c'est une conditions)

- DE CRÉATION D'ENTREPRISE (moins de 3 ans)

Nous vous rappelons que LES FORMATIONS CONTINUES en IOBSP et IAS NE SONT PAS ÉLIGIBLES AU CPF car ces formations réglementées NE SONT PAS DIVISIBLES EN BLOC DE COMPÉTENCES. Nous vous invitons donc à

être vigilant(e) quant aux choix que vous opérez en matière de formation...

Vous pouvez toujours bénéficiez des aides au financement de votre Fonds de formation ( FAF)

- AGEFICE ou

- FIFPL,

n'hésitez pas à nous contacter, nous pouvons apporter réponse à vos questions sur le sujet...

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------

En 2018:

Gérants majoritaires et associés uniques : vous aurez bientôt un compte personnel de formation

Article publié le 22 sept. 2016 Source: gérantdesarl,

22-09-2016

C'est désormais offciel : depuis le 1er janvier 2018, le bénéfice du compte personnel de formation sera étendu à tous les non

salariés, y compris donc aux Gérants majoritaires de SARL et aux associés uniques d'EURL. Voici comment cela fonctionnera...Actuellement, le compte personnel de formation ne profite qu'aux seuls salariés et auxdemandeurs d'emploi.

Mais à partir du 1er janvier 2017, il sera étendu aux entrepreneurs individuels, aux membres des professions libérales, aux conjoints collaborateurs,

aux micro-entrepreneurs (ex autoentrepreneurs), et bien sûr aux Gérants

majoritaires de SARL et les associés uniques d'EURL. Cette nouvelle disposition est issue de la loi

travail, promulguée en août dernier.

Un compte personnel de formation : pour quoi faire ?

Le Compte Personnel de Formation est alimenté des droits à la formation professionnelle continue que son

titulaire a acquis du fait de son activité.

Ces droits sont comptabilisés en heures de formation et ces heures demeurent acquises au titulaire du compte même si celui-ci change de situation professionnelle ou perd son emploi.

Et bien entendu, elles peuvent être utilisées par le titulaire afin de suivre une formation, que ce soit pour

parfaire ses connaissances pour l'exercice de sa profession actuelle ou pourchanger d'orientation professionnelle.

Comment le CPF des TNS sera-t-il alimenté ?

Pour les salariés, le CPF est alimenté en heures de formation à la fin de chaque année, à raison de 24 heures de

formation pour une année complète de travail, jusqu'à l'acquisition d'un crédit de 120 heures, puis à raison

de 12 heures par année, dans la limite d'un plafond total de 150

heures.

Pour les non salariés, le principe sera le même : l'alimentation du compte se fera chaque année, à hauteur de 24

heures par année d’exercice de l’activité jusqu'à l'acquisition d'un crédit de 120 heures, puis

de 12 heures par année de travail, dans la limite d'un plafond total de 150

heures.

Toutefois, l’alimentation de ce compte sera conditionnée à l’acquittement effectif de lacontribution à la formation

professionnelle dont sont redevables les TNS (versée à l'URSSAF en février de chaque année).

Par ailleurs, à défaut d'avoir versé cette contribution au titre d’une année entière, le nombre d’heures de formation serait diminué au prorata de la contribution versée. Cependant, les périodes de non activité pour cause de maternité, paternité, adoption, présence parentale,soutien

familial, congé parental d’éducation, ou consécutives à une maladie

professionnelleou à un accident du travail, seraient intégralement prises en compte pour le calcul de ces

heures.

Enfin, le compte personnel de formation des TNS pourra également être abondé par le fonds d’assurance

formation de non-salariés, dans des conditions qui seront fixées par celui-ci.

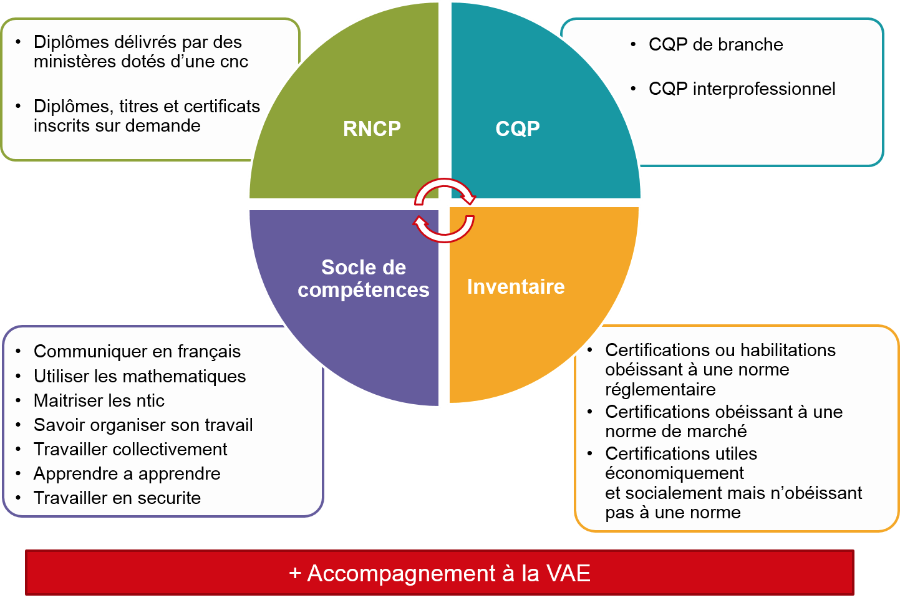

Formations éligibles

Pour un TNS, les formations éligibles au compte personnel de formation seront les suivantes :

- Les

formations permettant d'acquérir le socle de connaissances et de compétences (défini par décret) ;

- L'accompagnement à la validation des acquis de l'expérience ;

- ainsi que les

formations qui figureront sur une liste établie par délibération du conseil d’administration du fonds d’assurance

formation (FAF) auquel adhère le titulaire du compte.

Prise en charge des frais de formation

Les frais pédagogiques et les frais annexes afférents à la formation d'un TNS qui mobilise son compte personnel de formation seront pris en charge, selon des modalités

déterminées par décret, par le fond d’assurance formation de non-salariés auquel il adhère.

Source : article 39 de la loi n° 2016-1088 du 8 août 2016, J.O. du 9.